原油のファンダメンタルズ?誰も気にしない──何かが壊れるまでは

良いニュース:

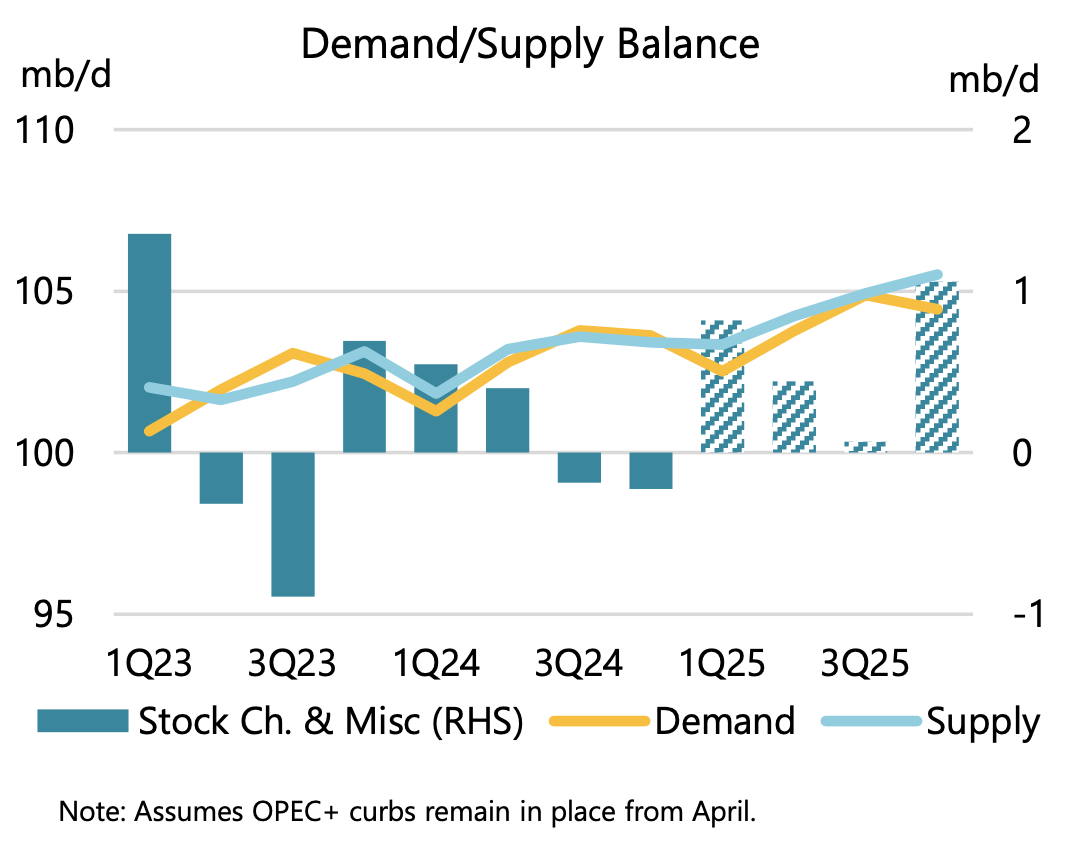

原油市場のファンダメンタルズは、私たちが想定していた方向へと推移しており、第1四半期の需給バランスは在庫の減少を示す見込みです。

悪いニュース:

何か決定的な出来事が起こるまでは、誰も関心を持たないということです。

皮肉なことに、原油市場の専門家であればあるほど、細かいデータに注目するあまり、市場全体のセンチメントからかけ離れてしまう傾向があります。現在、一般的な投資家が注視しているのは、景気後退の可能性ですが、原油市場の専門家は、精製マージンや高頻度の在庫データ、米国のリアルタイム原油生産データといった、実際に原油市場のファンダメンタルズを動かす要因に焦点を当てています。

しかし、現実として「価格こそが最も重要」であることは明白です。そして、このような状況下では、価格が大きく上昇しない限り、誰も関心を持たないでしょう。そして、価格が本格的に上昇するためには、何か決定的な変化が生じる必要があります。

この点を裏付ける例として、本日発表されたIEA(国際エネルギー機関)の最新の原油市場レポートをご覧いただくとよいかと存じます。そのレポートの中で、IEAは次のように述べております。

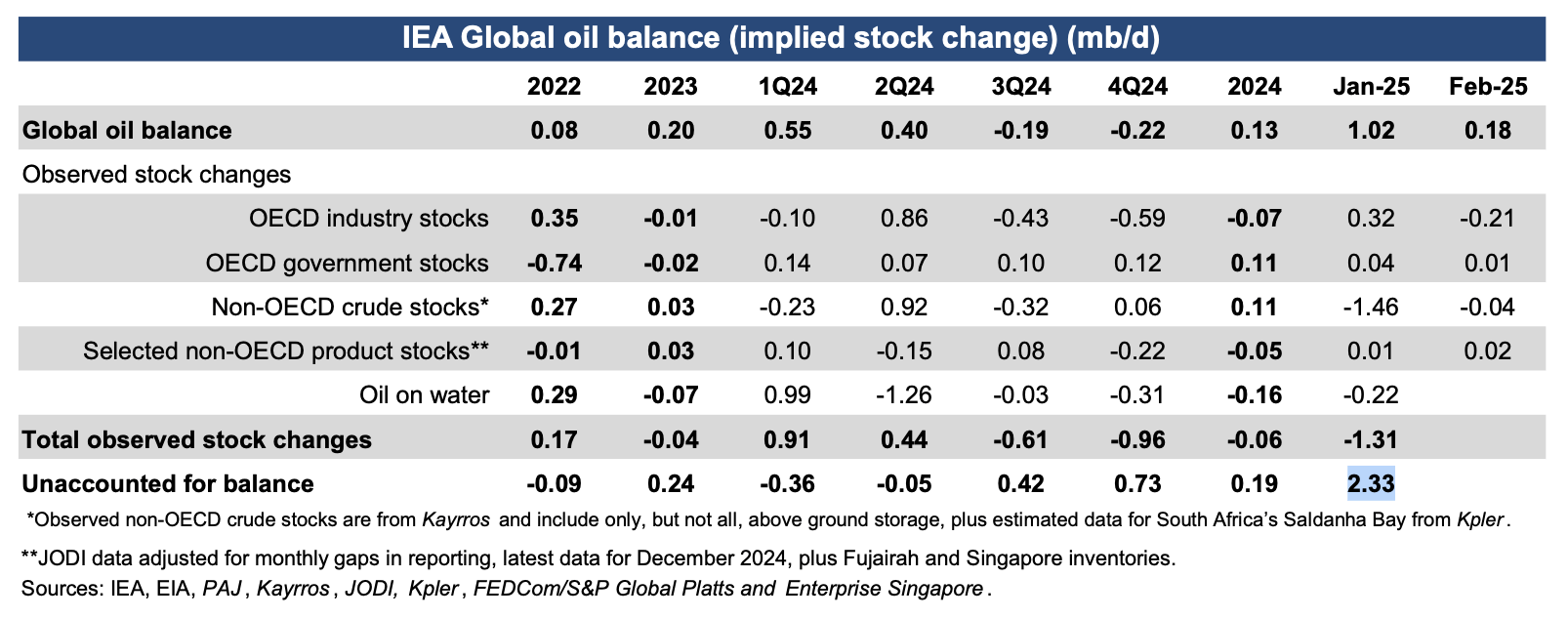

1月の世界の観測可能な原油在庫は4,050万バレル減少し、そのうち2,610万バレルは石油製品の在庫減によるものでした。非OECD諸国の原油在庫は4,530万バレル急減し、その大半は中国の輸入減少が影響を及ぼしました。一方、OECD諸国の総在庫は1,120万バレル増加しており、これは産業用原油在庫が2,500万バレル積み増されたことが要因となっています。海上在庫(Oil on water)は670万バレル減少しました。

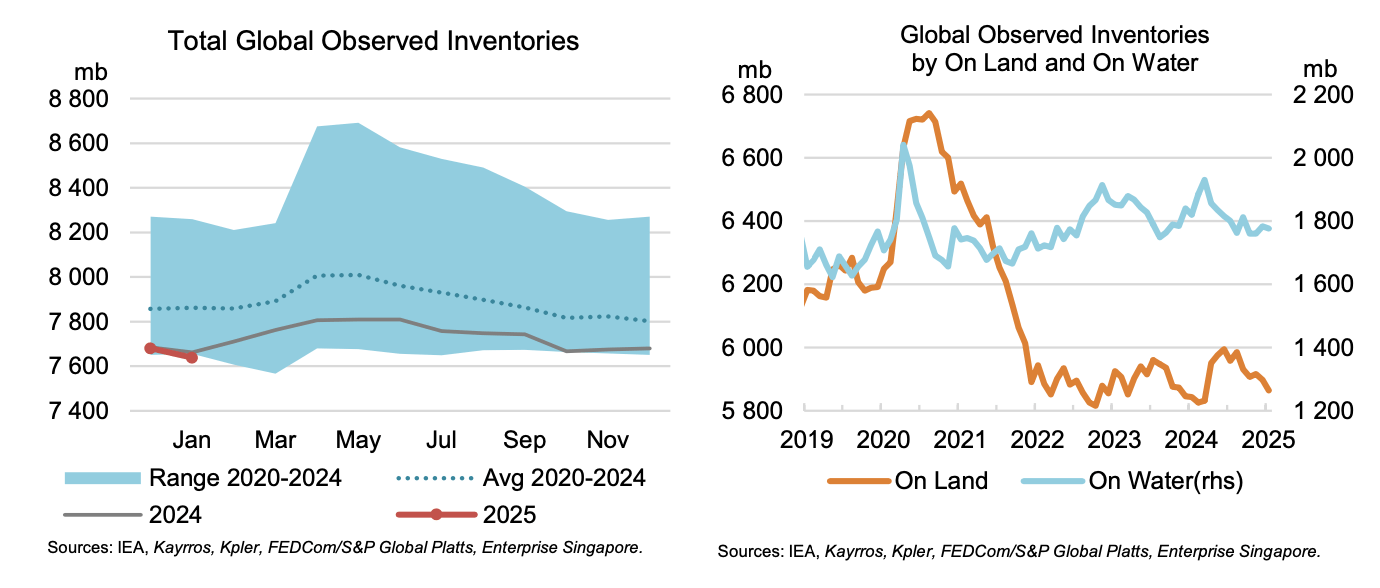

しかし、2月の速報データによると、世界の総原油在庫は反発しており、その要因として海上在庫の増加が挙げられます。

1月の在庫は減少しているのですね。しかし、よく見るとこれは一体…?

Source: IEA

世界の原油在庫は依然として日量約100万バレルの増加が見込まれているのですか?

「統計上の不整合」が理由なのですね。1月はなんと日量233万バレルもの大幅なプラスとなっていました。

Source: IEA

まるで都合よくすべての供給不足を解消する“魔法の帳尻合わせ”ですね。

例えば、2024年の需給バランスを見てみると、観測可能な在庫変動では日量0.06百万バレルの減少を示しているのに対し、IEAは日量0.13百万バレルの増加を計上しています(うち日量0.19百万バレルが「統計上の不整合」によるもの)。

そして、1月の在庫減少を受けて、世界の観測可能な原油在庫は過去5年間の最低水準付近にあります。

つまり、日量233万バレルの“帳尻合わせ”がどこからともなく湧いてきたことはさておき、市場のコンセンサスが「第1四半期は在庫増になる」と考える根拠は一体どこにあるのでしょうか?

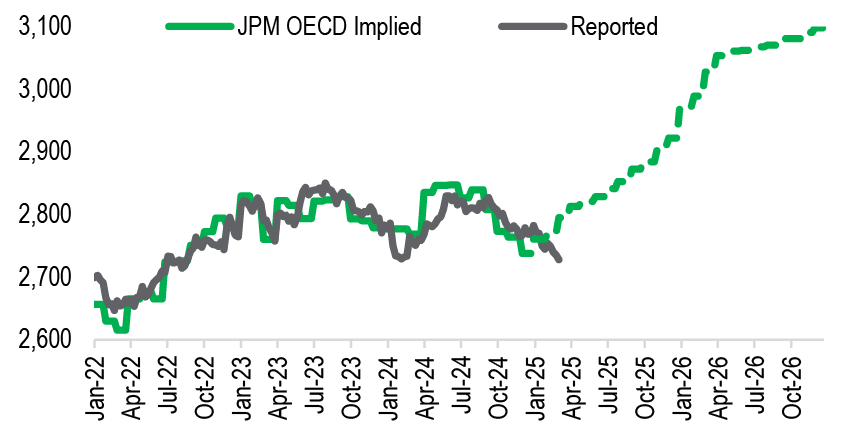

さらに厄介なのは、こうした大幅な在庫増を予測する流れはIEAだけでなく、JPM、Citi、Morgan、そしてGoldmanも同じ見解を示していることです。

Source: JPM

答えはすべて、「推計上の需給バランス」と「実際の報告値」の乖離を見れば明らかです。

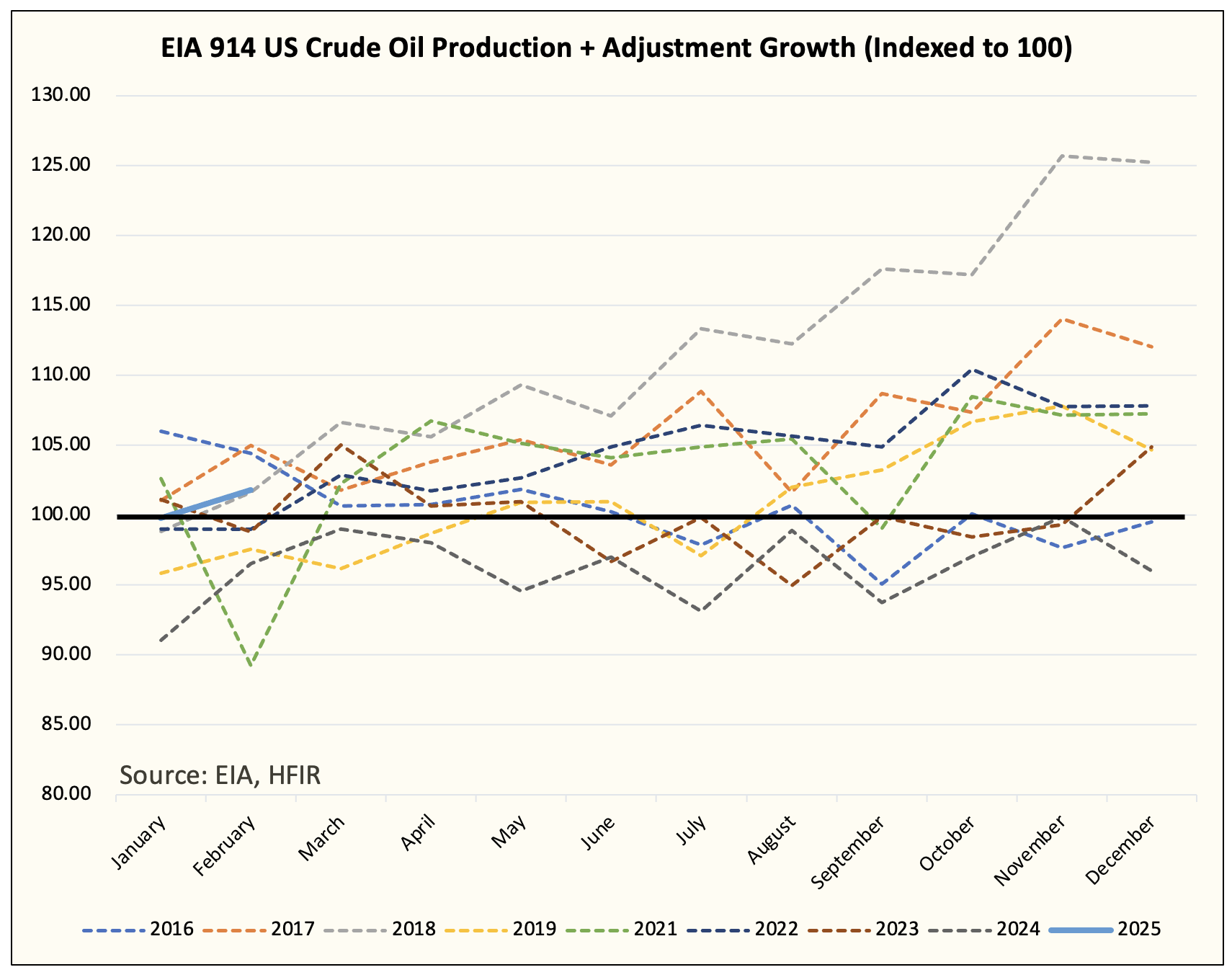

もっとも、市場コンセンサスと大きく異なる見解を持つのは今回が初めてではありません。2023年末には、2024年の米国原油生産が大幅に減速すると予測しましたが、その当時、市場の大半は「今年も力強い成長が続く」と考えていました。

しかし、現実としては、2016年のパーミアン革命以降で最も低い米国原油生産の成長率となっています。

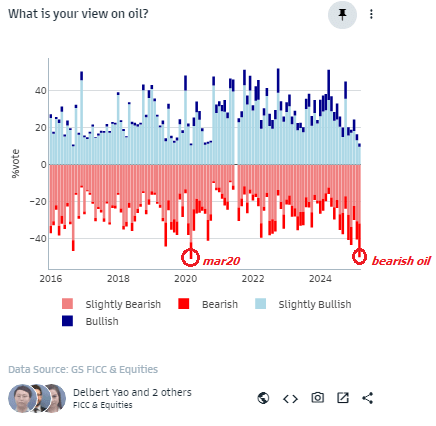

そして、その結果得られたものは何でしょうか?

WTIは66ドル/バレル、さらに市場コンセンサスはCOVID以来、最も弱気な水準となっています。

Source: Goldman, BenniKim

もはや、別の仕事を考えた方がいいのかもしれませんね。