エネルギー業界の大転換、その真相に迫る - 未来を左右する大きなうねり

米国の原油生産低迷が投資家の視線を集める

過去1年間にわたり、私たちは以下の2点を強く主張してきました。

米国の原油生産の成長率はコンセンサス予想を大幅に下回っている。

米国のシェールオイル生産はますますガス比率が高くなっている。

2024年1月2日の米国原油生産に関する最新情報の中で、私たちは初めて、米国の原油生産と随伴ガス生産の間に顕著な乖離があることを指摘しました。

その後、2024年4月1日には、「米国の原油生産はあなたが思うよりもずっと厳しい」というタイトルの記事を公開しました。

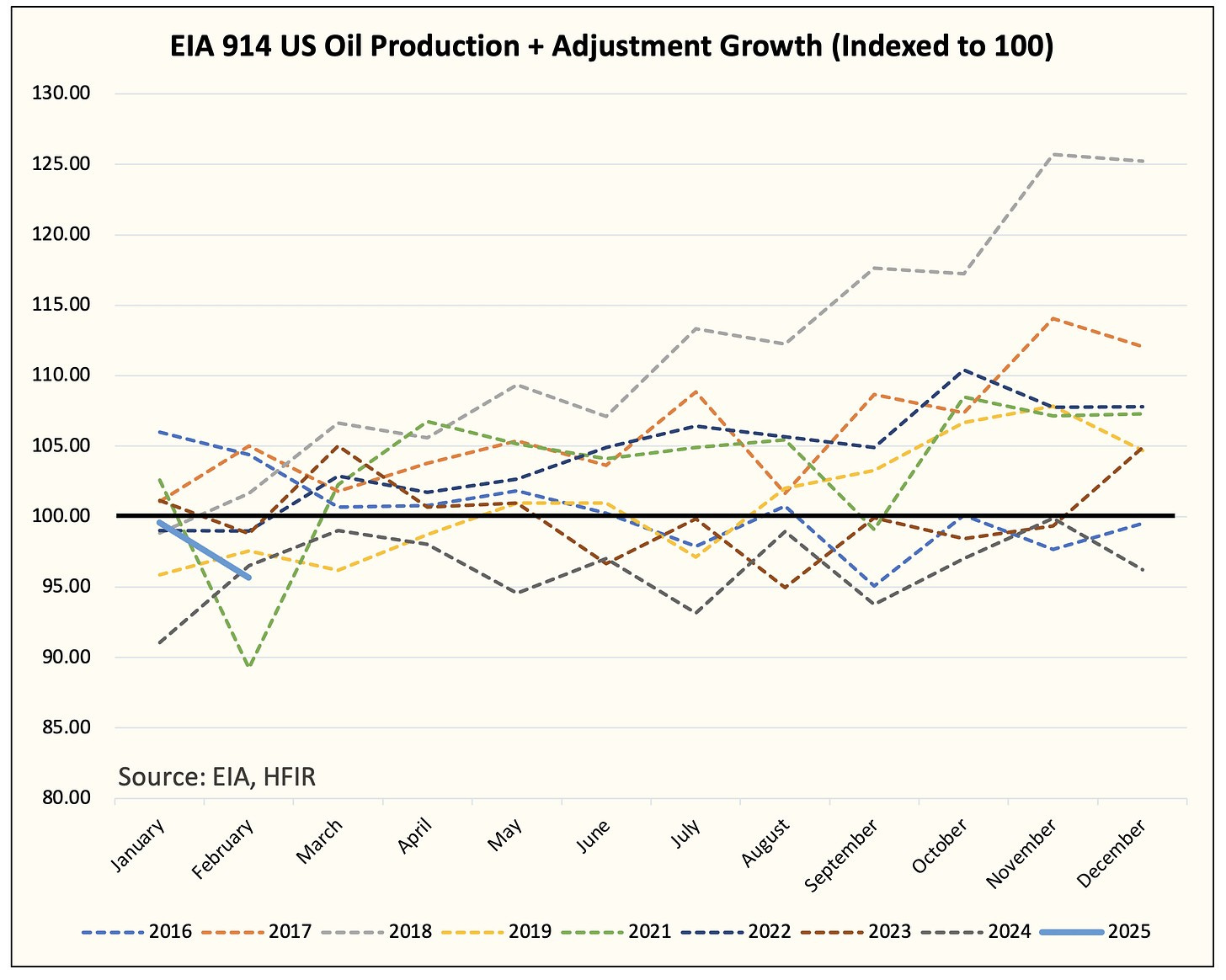

2024年を通じて、高頻度データはこの仮説を裏付け続けました。その結果、2024年の米国原油生産の成長率は、シェール革命が始まった2016年以来、年末から年末の生産成長率として最も低い水準で終了しました。

そして、チャートを見る限り、2025年も状況は改善しておりません。

詳細に説明すると

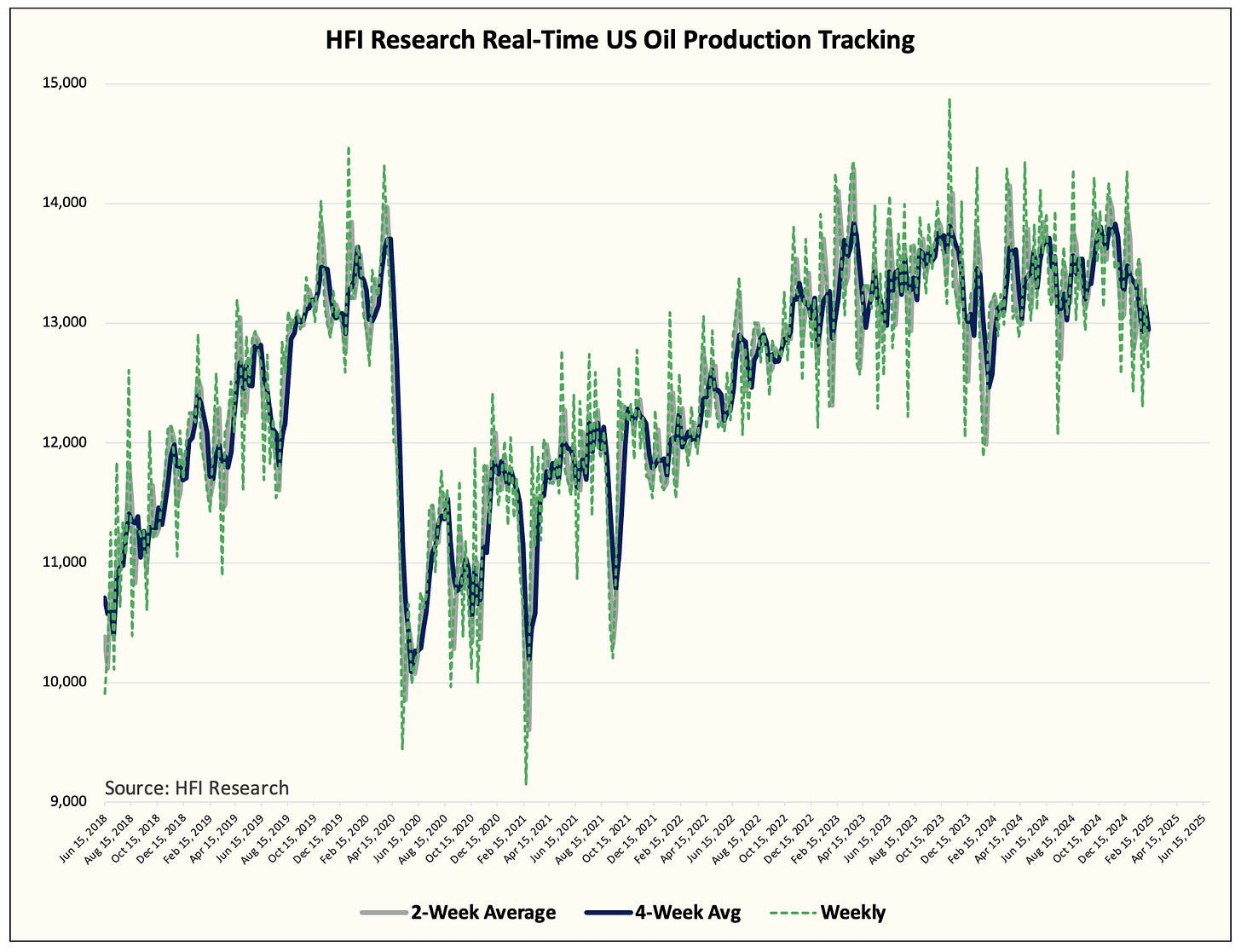

当社の米国原油生産のリアルタイムデータを使用すると、4週間移動平均が前年同期比で大幅に低下していることが確認できます。なお、1月の米国原油生産は天候要因の影響を受けたことを考慮する必要があります。凍結による生産停止により、生産量は約50万バレル/日(b/d)減少しました。

この影響は、リアルタイムのパイプライン流量データにおいて、天然ガス生産の低下としても表れました。

しかし、本記事の主題であり、より懸念すべき点は、米国の原油生産が12月から顕著に予想を下回る形で推移していることです。

では、どの程度予想を下回っているのでしょうか?

約50万バレル/日(b/d)です。

なぜこれは衝撃的なのでしょうか?

2025年1月2日に公開したレポート 「危機に気づかず突き進んでいる」 で、私たちは次のように述べました。

これは重要なポイントです。なぜなら、歴史的に見て、米国の原油生産は第4四半期(Q4)に最も大きく増加する傾向があるためです。もしQ4に生産が増加しなければ、翌年の第1四半期(Q1)および第2四半期(Q2)の生産量は通常、非常に低調な推移を見せます。季節要因、設備投資(Capex)のタイミング、そして自然減衰の影響により、米国の原油生産は翌四半期以降に大きく低下する傾向があります。そのため、米国のシェールオイル生産が回復するのは2025年下期(H2)まで見込めず、その時点では米国の原油生産量自体が低い水準にとどまる可能性が高いでしょう。

また、米国シェールオイルの高い基盤減衰率が要因となり、生産量は1,350万~1,370万バレル/日(b/d)の水準で上限に達し、横ばいの状態になります。

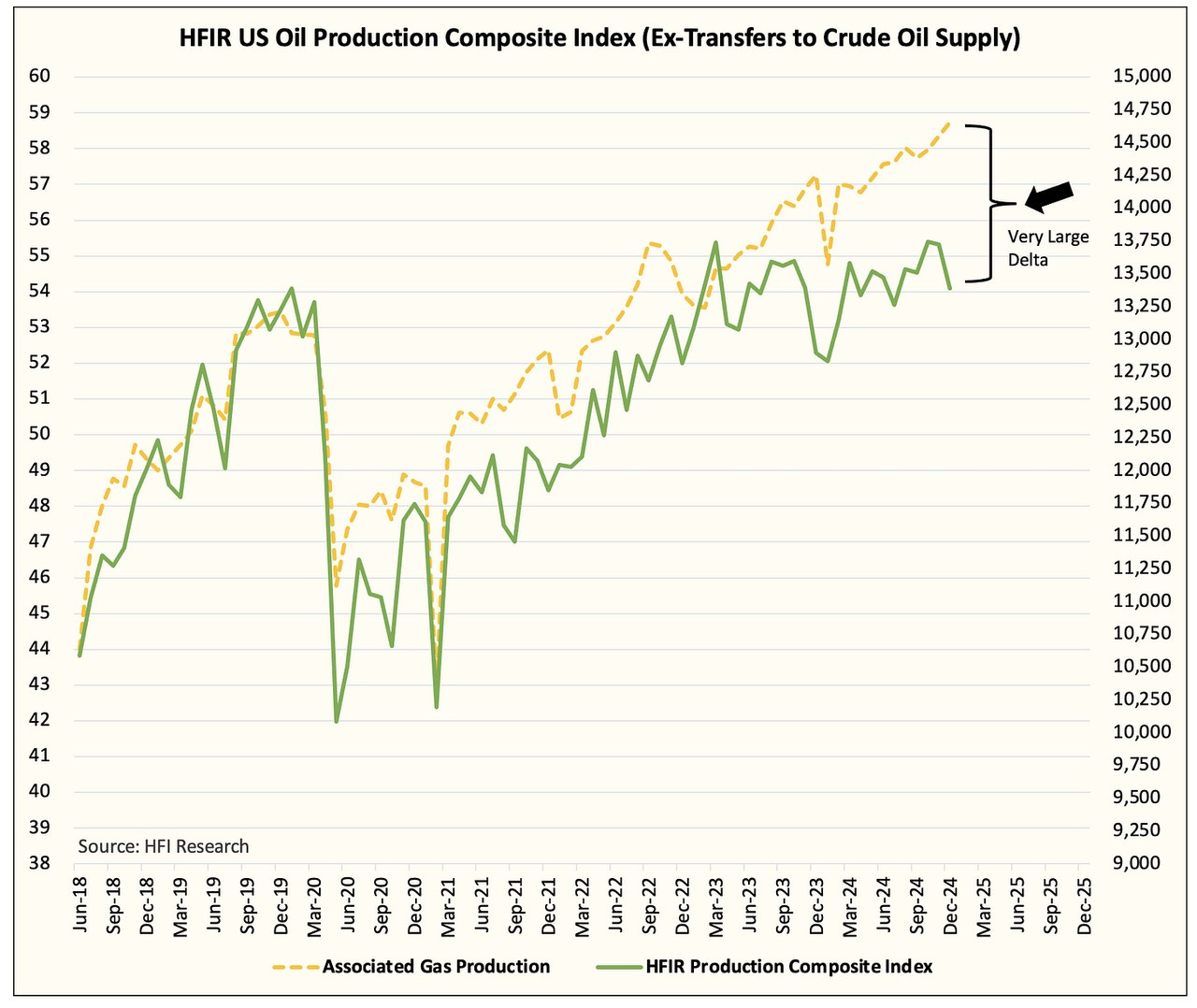

さらに重要なのは、米国の原油生産が予想を大きく下回る中、市場のコンセンサスではパーミアン盆地の天然ガス輸送能力の向上により、生産量が大幅に増加すると期待されていたことです。

2024年9月16日、ハビエル・ブラス氏は「マッターホルン拡張プロジェクトがパーミアン盆地の原油生産を大幅に押し上げる可能性がある」との記事を発表しました。しかし、それ以来、当社の米国原油生産のリアルタイムデータは一貫して期待を裏切る生産量を示しています。

一方で、随伴天然ガスの生産量は過去最高を更新するペースで推移しています。

繰り返しになりますが、これらの事実は情報を把握している読者の皆さまにとって驚きではないはずです。私たちはこの点を1年以上にわたり強調し続けており、今やデータがその明白な証拠となっています。

最新のデータにより、今年初めに発表したレポートの見通しが正しかったことを確認できました。ここで、リアルタイムデータの優位性が際立ちます。最新のEIA週間石油在庫レポートによると、米国の推定原油生産量は1,263万バレル/日(b/d)でした。

仮にデータの「ノイズ」を考慮したとしても、2週間平均では1,296万b/d、4週間平均では1,294.6万b/dと示されています。

では、なぜ私がここまで強調しているのでしょうか? それは、先週の随伴ガス生産量が過去最高を記録したからです。仮に、リアルタイムの米国原油生産量を1,263万b/dから2週間平均の1,296万b/dに補正したとしても、この差はもはや無視できないレベルに達しています。