(WCTW) 唯一の確実性:混乱の中で見えてきたこと

混迷のなかで浮かび上がる、原油・天然ガス市場の最新シナリオ

今週の初めには、関税に関することは何も書きたくありませんでした。この騒動がどう展開するかを見届けたかったからです。そして、待って正解でした。

一夜明けて明らかになったのは、米中両国が譲歩しないということでした。しかし、それによって「他の国々に対する相互関税のばかげた数式」がどうなるのかという問題が残されていました。

ありがたいことに、冷静な判断が勝りました。トランプ大統領は本日投稿で、中国に対する関税を125%に引き上げる一方、他国への相互関税については90日間の猶予措置を設けると発表しました(最低でも10%の関税は課されますが)。

この記事を書いている現在、関税戦争が“とりあえず”終わったという安堵感から、あらゆる市場が大きく上昇しています。

不確実性の中の確実なこと

閣僚たちの戦い

たとえ90日間の猶予措置が取られたとはいえ、今回の関税劇が終わったわけではありません。トランプ政権には、貿易不均衡と関税に関して根本的な誤解があります。

ナバロ氏とラトニック氏は、関税が実際にどのように機能するのかを理解していないようで、関税を米国の貿易不均衡に対する長期的な解決策として提案しています。一方で、ベセント氏とマスク氏は、関税を「交渉のための手段」として使うよう、トランプ大統領に働きかけているように見えます。

私がこの1週間で確信した「3つの確実なこと」は以下の通りです:

ナバロ氏とラトニック氏の両名が解任され、より外交的な通商交渉路線がとられることになれば、市場にとっては安心材料となります。

逆に、マスク氏とベセント氏が政権から離れるような展開になれば、さらなる混乱が待ち受けているということになります。

最後の選択肢は、議会が大統領の関税発動権限を取り上げることです。ただしこれは非常に困難な作業で、何か月もかかるでしょう。

もし「閣僚たちの戦い」でナバロ氏とラトニック氏が勝利すれば、今後数年間にわたって金融市場は本格的な混乱に見舞われることになるでしょう。しかし、通常通り「理屈が勝る」のであれば、ベセント氏とマスク氏が勝ち、より落ち着いた環境が訪れるはずです。

理想的なシナリオは、議会がその役割を果たし、大統領から関税発動の権限を取り上げることだと私は考えています。今後数か月でこの議論は加速すると思われます。

米シェールの減退

この一連の馬鹿げた混乱の中で、2つ目の確実なことは「米国のシェールオイル生産者が近い将来に資本支出(Capex)を削減する」ということです。現在の原油市場で起きている激しい乱高下は、米国の原油生産量が今後大きく減少していくことを意味しています。

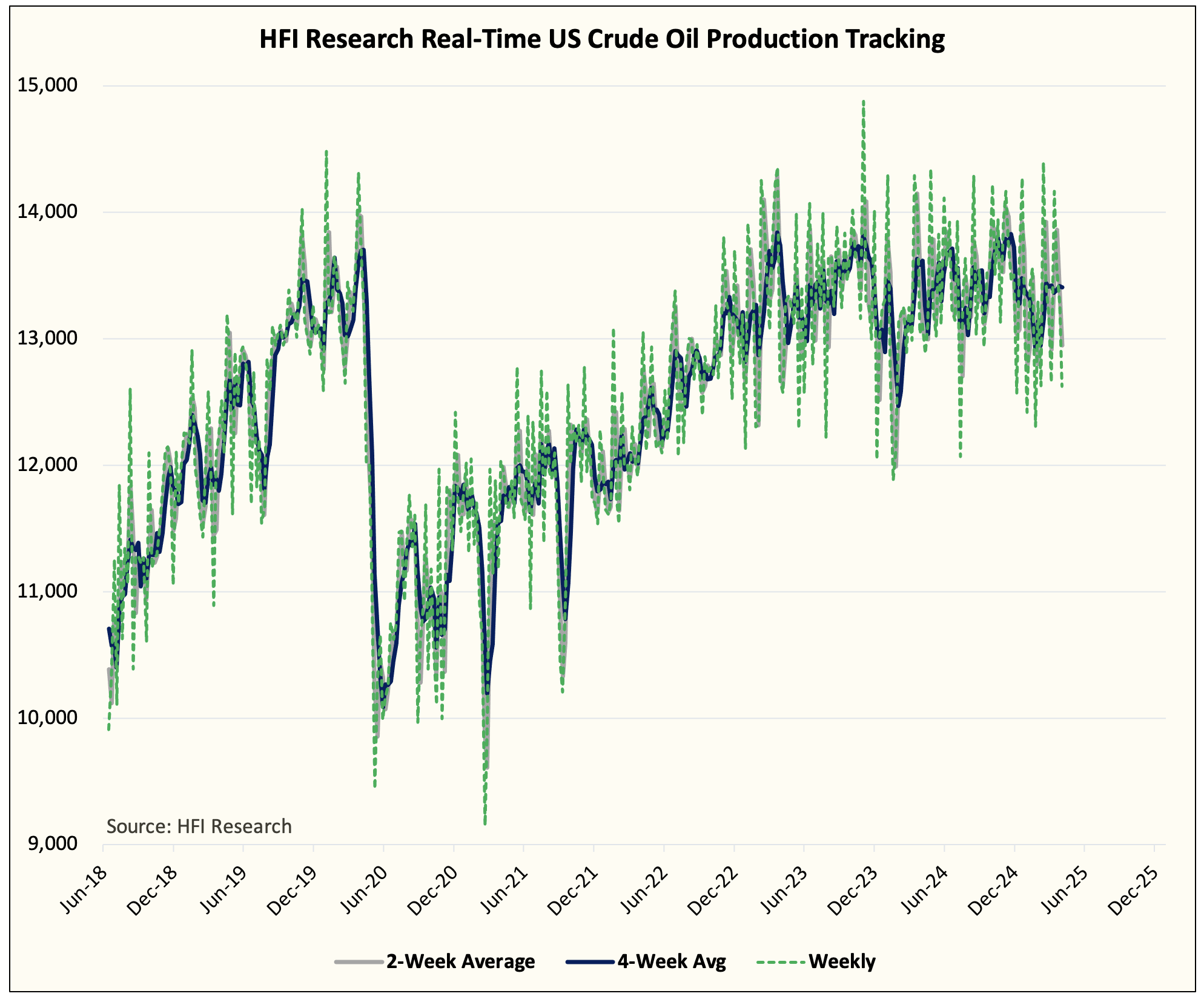

最新の米国原油生産のリアルタイムデータによれば、平均は日量約1,300万バレルに近い水準にあり、今週の実績はおよそ1,250万バレル/日となっています。

WTI原油価格が1バレルあたり63ドル付近で推移している現状では、生産停止(シャットイン)が発生することは考えにくいものの、掘削や完了作業(油井を生産可能な状態に仕上げる工程)の遅延は確実に生じるでしょう。これにより、既存油井の自然減衰(ナチュラル・ベース・ディクライン)がそのまま進行し、生産量は徐々に減少することになります。

当社の試算によれば、もし生産者が完了作業を抑制した場合、米国の原油生産は1か月あたり約22.5万バレル/日ずつ減少する可能性があります。WTI価格が1バレル60ドルで推移する場合、2025年第2四半期の米国原油生産は平均1,270万バレル/日となり、市場コンセンサスである約1,365万バレル/日と比較して、95万バレルの下振れとなる見通しです。

この日量95万バレルの差は、世界の原油需給バランスに大きな影響を与えると考えられます。